Empréstimo consignado: quando ele pode ser considerado abusivo?

O empréstimo consignado é uma modalidade de crédito em que as parcelas são descontadas diretamente da folha de pagamento, aposentadoria ou benefício previdenciário. Embora normalmente ofereça juros menores, isso não significa que todas as contratações ocorram de forma regular.

Em muitos casos, consumidores descobrem descontos mensais sem compreender exatamente a origem da contratação ou identificam cobranças incompatíveis com aquilo que foi efetivamente contratado.

Quais situações podem indicar irregularidades?

Algumas situações merecem atenção, como:

empréstimos não reconhecidos pelo consumidor; descontos realizados sem autorização; refinanciamentos efetuados sem informação adequada; contratação mediante fraude ou falsificação de assinatura; venda casada de seguros ou outros serviços; ausência de cópia do contrato; cobranças superiores às condições apresentadas no momento da contratação.

Quando houver qualquer dúvida sobre a contratação, é importante reunir toda a documentação disponível antes de tomar qualquer providência.

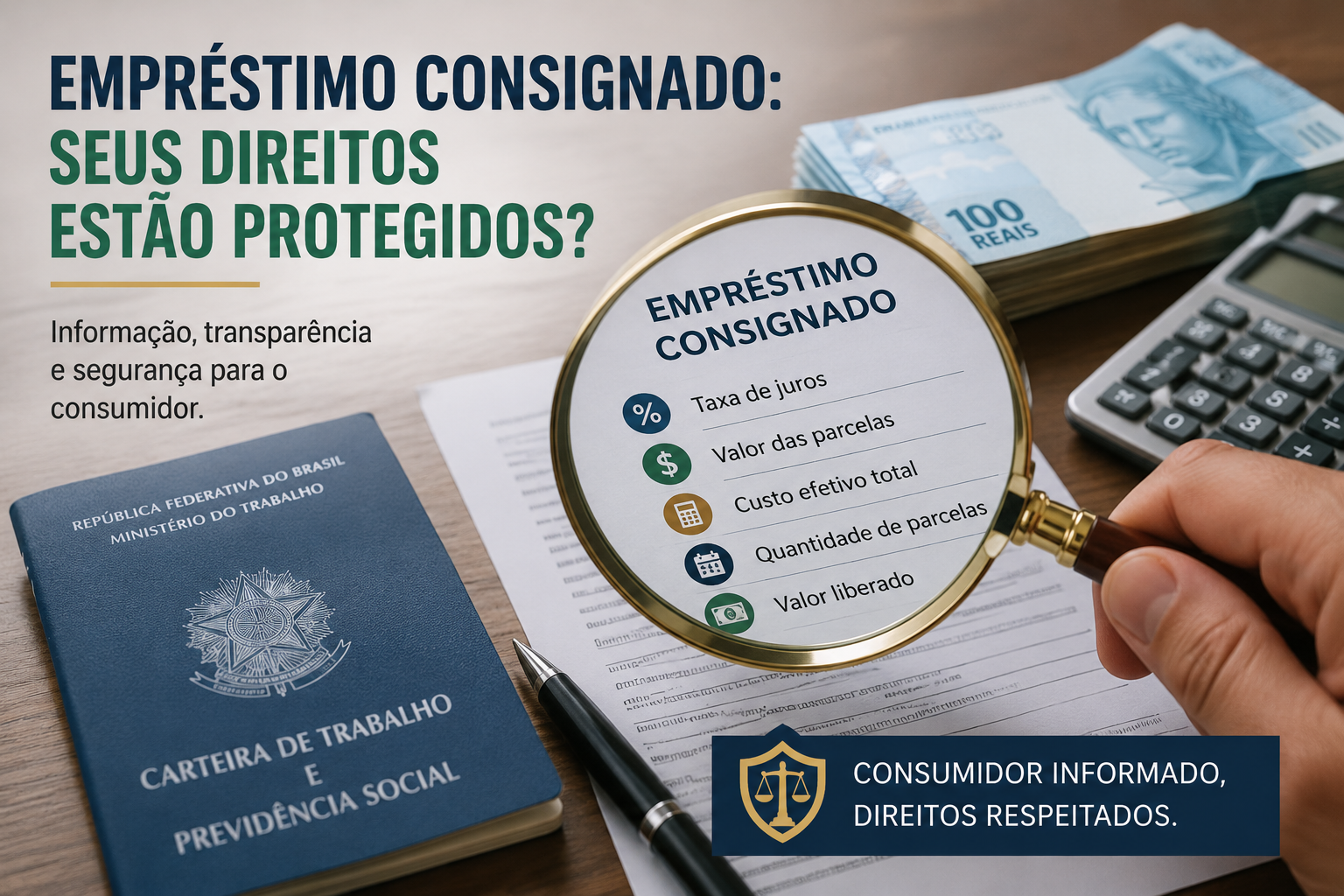

O consumidor possui direitos

O Código de Defesa do Consumidor estabelece que toda contratação deve observar os princípios da boa-fé, da transparência e do direito à informação.

As instituições financeiras devem fornecer informações claras sobre:

valor efetivamente liberado; taxa de juros; quantidade de parcelas; valor total da dívida; encargos incidentes; condições do contrato.

Caso existam falhas na contratação ou cobranças indevidas, é possível buscar a revisão da situação e, dependendo das circunstâncias, discutir judicialmente a validade do contrato ou pleitear a restituição dos valores pagos.

O que fazer ao identificar descontos indevidos?

Caso perceba descontos que não reconhece, recomenda-se:

Solicitar imediatamente o contrato junto à instituição financeira. Guardar extratos bancários e comprovantes de pagamento. Registrar protocolo de atendimento. Evitar realizar novos refinanciamentos antes de esclarecer a situação. Procurar orientação jurídica para análise do caso concreto.

Cada situação possui características próprias e deve ser analisada individualmente.

Conclusão

Nem todo empréstimo consignado apresenta irregularidades. Entretanto, quando há indícios de fraude, falta de informação adequada ou cobranças indevidas, o consumidor possui mecanismos legais para buscar a proteção de seus direitos.

Uma análise jurídica individualizada é o caminho mais seguro para verificar se houve alguma irregularidade e quais medidas podem ser adotadas.

Tem dúvidas sobre o seu caso?

Converse diretamente com o advogado pelo WhatsApp.